La rentabilité ou non des investissements immobiliers dépend fortement des coûts du cycle de vie, qui étaient jusqu'à présent "calculés" selon la règle empirique des 20/80. Les simulations basées sur l'IA donnent des résultats plus précis - et elles offrent un énorme potentiel pour concevoir la durabilité économique des biens immobiliers.

Le développement durable de notre monde préoccupe aussi fortement le secteur immobilier depuis quelques années. Les professionnels, les investisseurs publics et privés, les propriétaires et les locataires s'efforcent de répondre aux nouvelles exigences écologiques, sociales, mais aussi économiques. Alors que ces dernières années, c'est surtout la dimension écologique de la durabilité qui était au premier plan, les thèmes sociaux, comme par exemple le logement abordable, sont de plus en plus mis en avant. Mais qu'en est-il de la rentabilité ? Les biens immobiliers sont des objets à longue durée de vie qui peuvent d'une part rapporter de l'argent, mais qui d'autre part coûtent cher tout au long de leur cycle de vie. Un développement immobilier durable ne comprend pas seulement des aspects écologiques ou sociaux, comme la réduction des émissions de CO2 ou un développement favorable aux locataires, mais aussi une gestion attentive des coûts du cycle de vie. Cela implique que les propriétaires immobiliers réfléchissent, lors de chaque investissement, aux coûts des mesures prévues au cours du cycle de vie du bien immobilier.

De l'heuristique à la précision

Plus facile à dire qu'à faire. Jusqu'à présent, il n'était guère possible de faire des déclarations fondées sur l'évolution des coûts du cycle de vie. Dans la pratique, on a donc souvent utilisé des modèles heuristiques, comme la règle des 20/80. Selon cette règle, les coûts de construction ne représentent que 20 % de la durée de vie d'un bâtiment et 80 % sont générés après l'investissement initial, c'est-à-dire par l'entretien, la remise en état, la démolition, etc. Jusqu'à présent, il n'existait aucune base scientifique à ce sujet. Mais avec la numérisation croissante, les données disponibles aujourd'hui, les nouvelles technologies et les modèles d'intelligence artificielle ou IA (en anglais : "Artificial Intelligence", AI), il est désormais possible de concrétiser pour la première fois ce que l'on appelle les coûts du cycle de vie. Les investisseurs et propriétaires privés et professionnels disposent ainsi d'un instrument important pour répondre efficacement aux exigences économiques de la durabilité.

Par coûts du cycle de vie d'un bien immobilier, on entend aujourd'hui unanimement la somme de tous les coûts occasionnés par la construction, la gestion, la remise en état et la liquidation ou la réutilisation d'un bâtiment pendant toute sa durée de vie. Les coûts du terrain et des capitaux (propres et étrangers) sont souvent exclus, de même que les coûts des transformations et des extensions liées à l'utilisation ou à la modification ultérieure des exigences des utilisateurs. Les connaissances sur les coûts du cycle de vie d'un bien immobilier sont surtout pertinentes dans trois domaines d'application : premièrement, dans l'évaluation à long terme de la durabilité économique de différentes solutions de construction, deuxièmement, dans la budgétisation des coûts à long terme d'un investissement dans la construction et troisièmement, dans l'optimisation d'un bien immobilier ou d'un portefeuille de biens immobiliers au moyen d'un benchmarking.

La limitation judicieuse des coûts du cycle de vie aux frais d'administration, d'exploitation, de remise en état et de liquidation ou la prise en compte supplémentaire des coûts du terrain et du capital dépendent de la problématique spécifique. Une prise en compte intégrale des coûts du cycle de vie est indiquée lorsqu'il s'agit de prévoir les coûts liés à un investissement dans la construction ou le rendement. En revanche, l'approche réduite est généralement suffisante pour comparer les coûts de différentes solutions alternatives sur le même terrain et pour optimiser les coûts de construction et d'utilisation d'un bien immobilier. Lors d'une analyse des coûts du cycle de vie, il faut en tout cas toujours clarifier jusqu'où le regard doit se porter sur l'avenir et comment ces coûts peuvent être calculés de manière fiable.

La période d'observation est déterminante

Il est bien connu que la précision des prévisions diminue à mesure que l'on se projette dans l'avenir. Pour l'évaluation économique des biens immobiliers, une période de dix ans s'est donc établie dans le monde entier. Pour l'analyse et la gestion des coûts du cycle de vie d'un bien immobilier, cet horizon temporel n'est toutefois pas suffisant, car des coûts importants ne sont pas générés au cours des dix premières années de vie. Il peut donc sembler judicieux de choisir la durée de vie technique d'un bâtiment comme période à considérer. Il n'y a pas si longtemps, celle-ci était estimée entre 70 et 100 ans. Actuellement, le remplacement complet d'un bâtiment par sa démolition et sa reconstruction est de plus en plus souvent envisagé à un âge relativement jeune, entre 40 et 60 ans. Les principales raisons de cette évolution sont moins le vieillissement et l'usure que les changements d'utilisation, les exigences accrues en matière de confort et l'influence des nouvelles technologies et lois. Une raison supplémentaire de raccourcir la période d'observation réside dans l'effet d'actualisation des flux de paiement qui se situent loin dans le futur. Même avec les taux d'intérêt extrêmement bas actuels, la valeur actuelle d'un paiement effectué dans 40 ans se réduit à moins de 20 % du montant initial. En d'autres termes, les dépenses qui n'interviendront que dans un avenir lointain n'ont qu'une influence très limitée sur les coûts du cycle de vie calculés de manière dynamique.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Fiabilité du calcul

Le calcul des coûts du cycle de vie nécessite des simulations informatisées. Elles se basent sur de grandes quantités de données, qui peuvent être collectées à partir d'un grand nombre de projets de construction et de rénovation réalisés ainsi que de coûts de gestion effectifs. L'idéal est de recueillir des valeurs empiriques de constructions similaires dans la même catégorie d'utilisation. Les propriétaires immobiliers devraient aujourd'hui être en mesure de mettre à disposition des indicateurs clairement définis, car les bases et les méthodes de relevé correspondantes sont standardisées. Sur cette base, il est possible d'identifier des modèles à l'aide de méthodes d'IA et d'en déduire finalement des modèles. Ces derniers permettent de calculer précisément les coûts du cycle de vie en se basant sur quelques caractéristiques seulement d'un bâtiment.

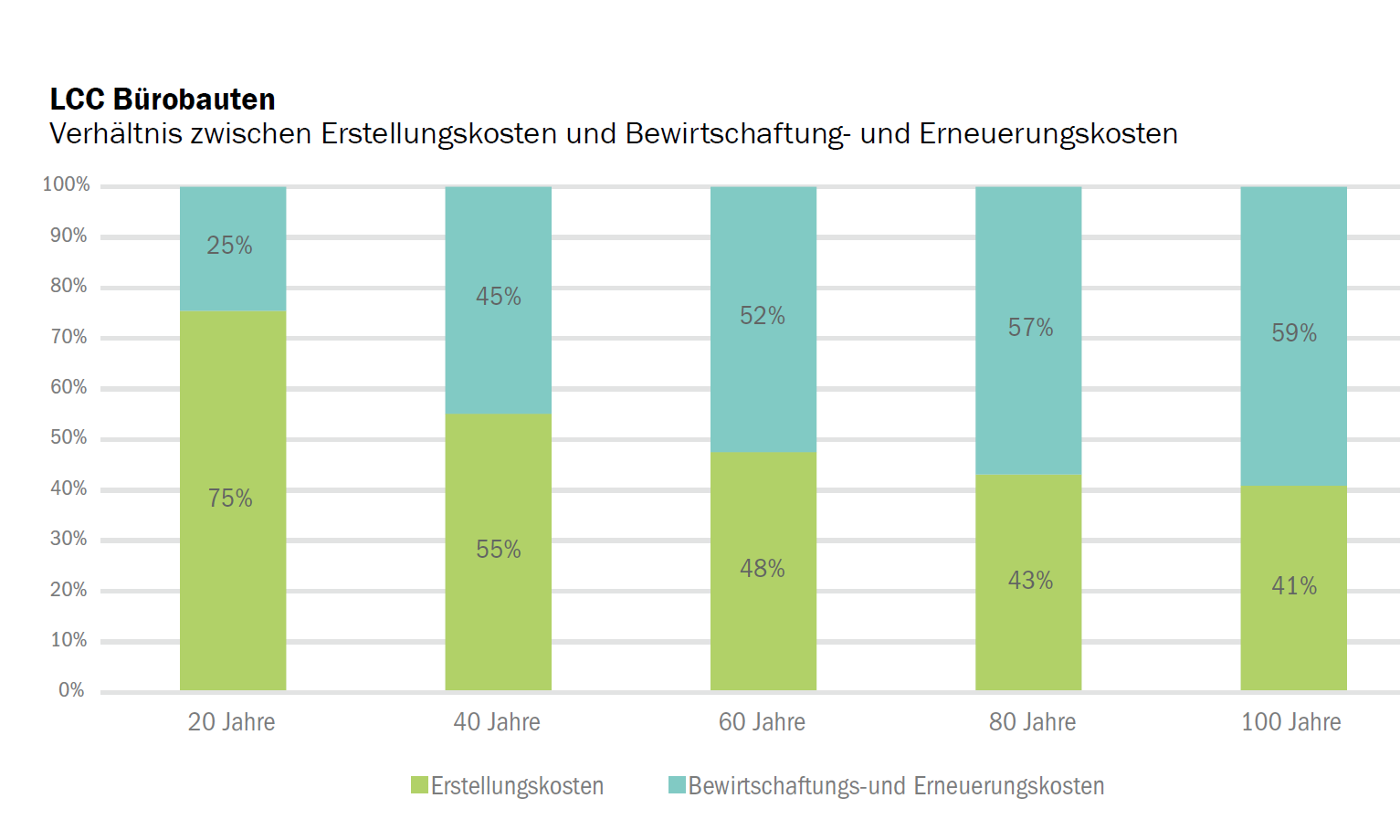

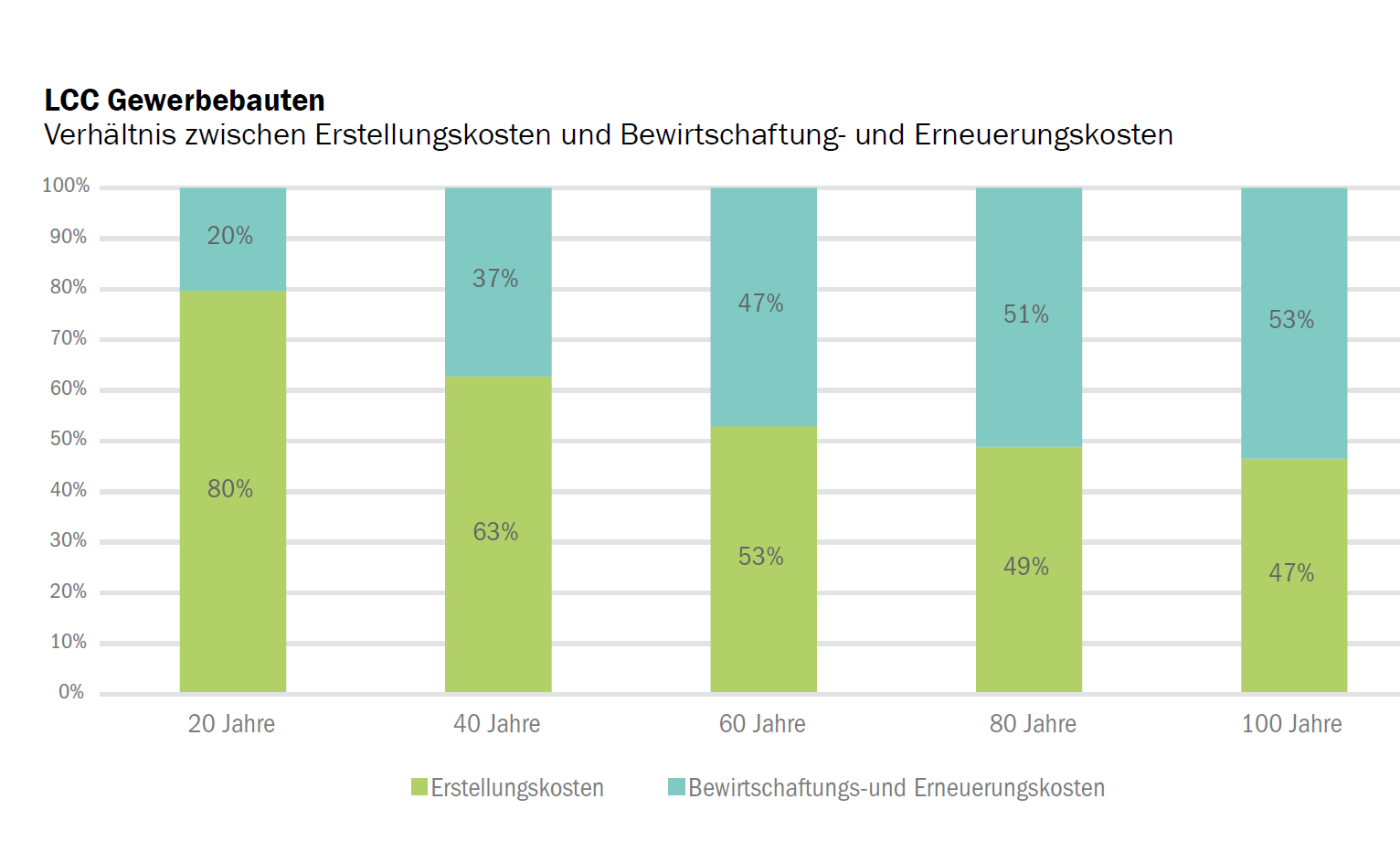

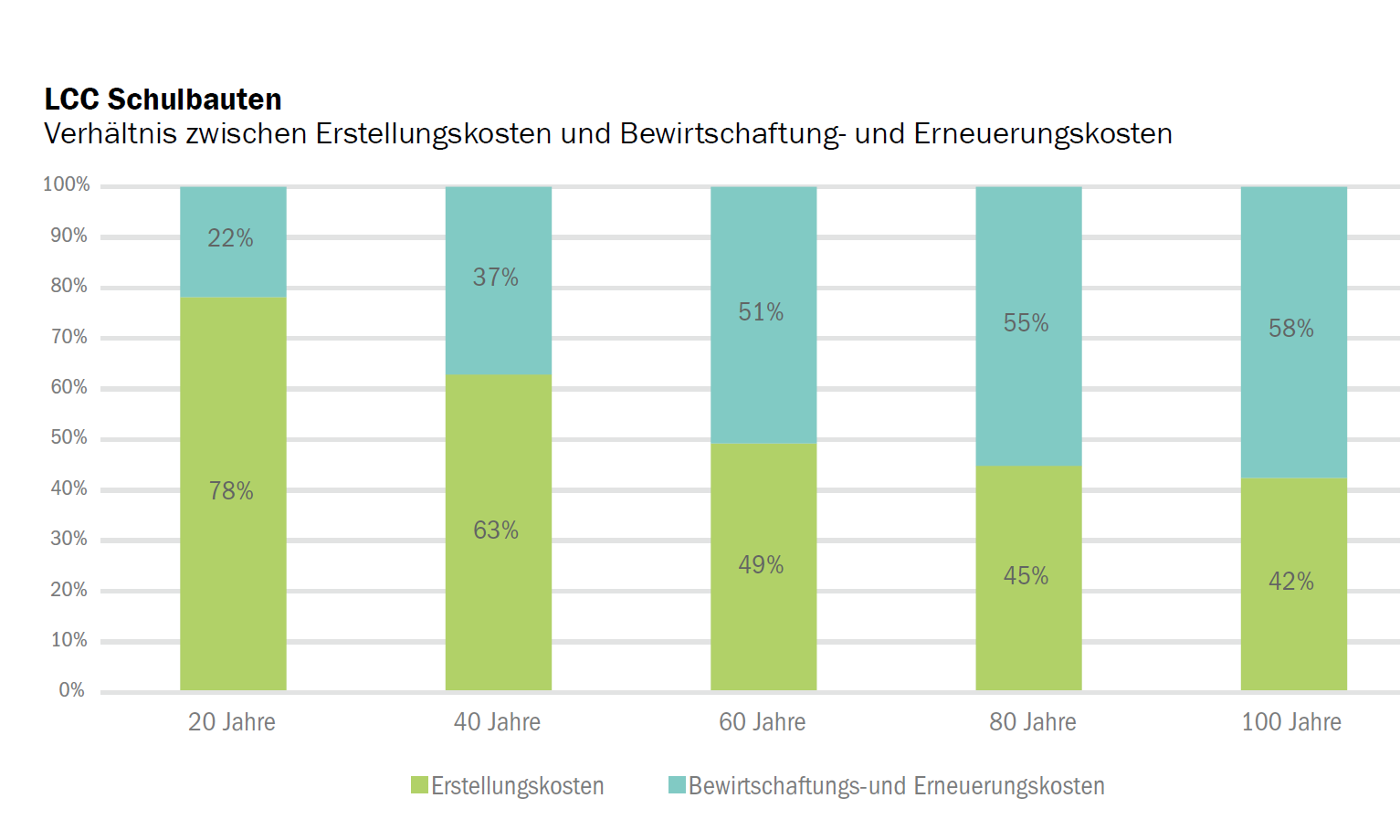

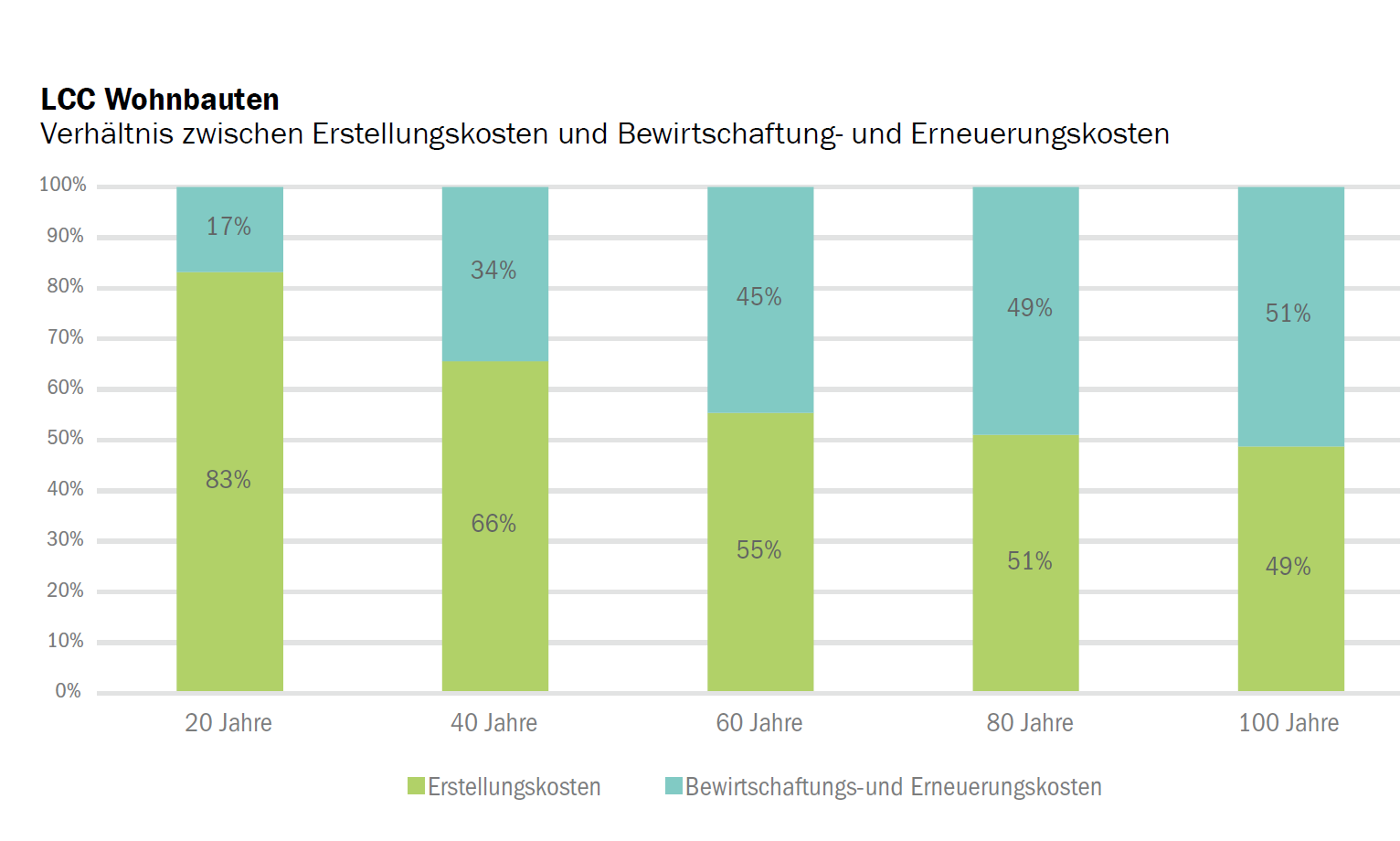

Une évaluation réalisée par keeValue.ch et pom+ sur la base de 4 000 biens immobiliers appartenant à des investisseurs professionnels tels que des caisses de pension et des assurances montre que le rapport entre les coûts de construction et les coûts de capital cumulés diminue avec la durée d'utilisation pour tous les types de biens. Les figures 1 à 4 (voir ci-dessus) montrent quelle est la part des coûts de construction, respectivement des coûts de gestion et de rénovation, dans les coûts totaux du cycle de vie des immeubles de bureaux, des bâtiments commerciaux, des bâtiments scolaires et des immeubles d'habitation. Les coûts du capital sont pris en compte de manière cumulée. Outre le fait que la règle des 20/80 peut ainsi être réfutée, l'analyse permet de tirer d'autres conclusions passionnantes. Par exemple, pour une durée d'utilisation de 80 ans, les coûts de construction représentent toujours entre 43 et 51 % des coûts de capital cumulés. Pour les immeubles de bureaux et les bâtiments scolaires, les coûts de gestion et de rénovation sont particulièrement pertinents par rapport aux coûts de capital cumulés. Les coûts cumulés du capital sont les plus élevés pour les immeubles de bureaux et les plus faibles pour les immeubles d'habitation. Une interprétation possible serait que les exigences posées aux immeubles de bureaux et aux bâtiments scolaires évoluent davantage au cours du cycle de vie que celles des immeubles d'habitation ou des bâtiments commerciaux. Les divergences dans l'évolution des coûts de capital cumulés entre les différents types d'utilisation sont considérables, avec des différences allant jusqu'à 36 pour cent pour une durée d'utilisation de 80 ans.

Conclusions

Certains aspects doivent être pris en compte lors de l'interprétation des récentes simulations informatisées - car bien que les coûts du cycle de vie techniquement fondés soient d'une grande fiabilité, il n'est pas possible de prévoir avec une totale certitude dans le futur toutes les hypothèses faites sur l'environnement économique. Même en réduisant la période d'observation à 40-60 ans, une certaine incertitude subsiste dans les prévisions, car certains facteurs d'influence peuvent subir des changements considérables sur une période de plusieurs décennies. C'est particulièrement vrai si l'on inclut le coût du capital. Par exemple, personne ne pouvait prévoir que des taux d'intérêt négatifs apparaîtraient même temporairement en Suisse au cours des dernières années. De tels développements et changements de prix imprévus ne peuvent pas être simplement reportés. Même si l'incertitude quant à l'évolution future des facteurs déterminants ne peut pas être totalement levée, leur influence sur les coûts du cycle de vie peut toutefois être évaluée et simulée au moyen d'analyses de sensibilité critiques assistées par ordinateur. Conclusion Quelles conclusions peut-on maintenant tirer de cette analyse et des réflexions discutées ?

Sept constatations sont au premier plan : premièrement, des modèles de simulation basés sur l'IA sont aujourd'hui disponibles pour la prise en compte obligatoire des coûts du cycle de vie sous l'aspect économique de la durabilité des biens immobiliers. Deuxièmement, l'analyse montre que la règle empirique courante (20% de coûts d'investissement, 80% de coûts subséquents) ne peut être effectivement démontrée pour aucun type d'objet. Pour une durée de vie supposée de 60 ans, le rapport entre les coûts d'investissement et les coûts subséquents s'élève à environ 50/50% pour tous les types d'objets. Troisièmement, les coûts du cycle de vie d'un bien immobilier devraient couvrir toutes les dépenses, y compris l'achat du terrain. Cela inclut les frais d'administration, d'exploitation, de remise en état, de liquidation et de capital ainsi que les corrections de valeur. C'est la seule façon de garantir une comptabilité analytique correcte et pertinente du point de vue de la gestion d'entreprise. Quatrièmement, il convient de noter que l'évaluation des coûts d'investissement et des coûts subséquents pour les projets de construction et les différents composants est judicieuse dès les premières phases du projet, par exemple dans le cadre de concours d'architecture. Le cinquième constat concerne la période d'observation pour l'évaluation des biens immobiliers : en règle générale, 40 à 60 ans suffisent. Sixièmement, il faut généralement donner la préférence au calcul dynamique des coûts du cycle de vie, car le moment des différents flux de paiement est d'une importance décisive. Septième constatation : lors de la détermination des coûts du cycle de vie, il faut tenir compte de l'influence du renchérissement et des variations de prix. L'incertitude élevée qui entoure les prévisions doit être traitée au moyen d'analyses de sensibilité critiques.