L'Europe prend au sérieux son objectif de devenir le premier continent à atteindre la neutralité climatique. En témoigne la multiplication des prescriptions et des réglementations dans le domaine de la durabilité. Pour garder une vue d'ensemble et ne pas s'attarder sur les détails, les professionnels de l'immobilier doivent connaître le contexte et les effets des principales directives.

Des achats saisonniers aux véhicules électriques, les considérations durables font désormais partie du quotidien dans une grande partie de l'Europe. Ce changement est particulièrement impressionnant dans le domaine des placements : de plus en plus de personnes souhaitent investir leur argent de manière durable. Rien qu'en Allemagne, le volume de placement des fonds publics ou d'investissement durables a été multiplié par 20 en dix ans pour atteindre environ 262,3 milliards d'euros en 2023.

C'est tout à fait dans l'intérêt de l'Union européenne. En effet, la finance durable est la clé pour mobiliser les investissements nécessaires à la transition vers une économie neutre en carbone, comme le prévoit le Green Deal. Différents paquets de mesures et de réglementations garantissent qu'à l'avenir, les capitaux seront davantage investis dans des projets et des entreprises durables.

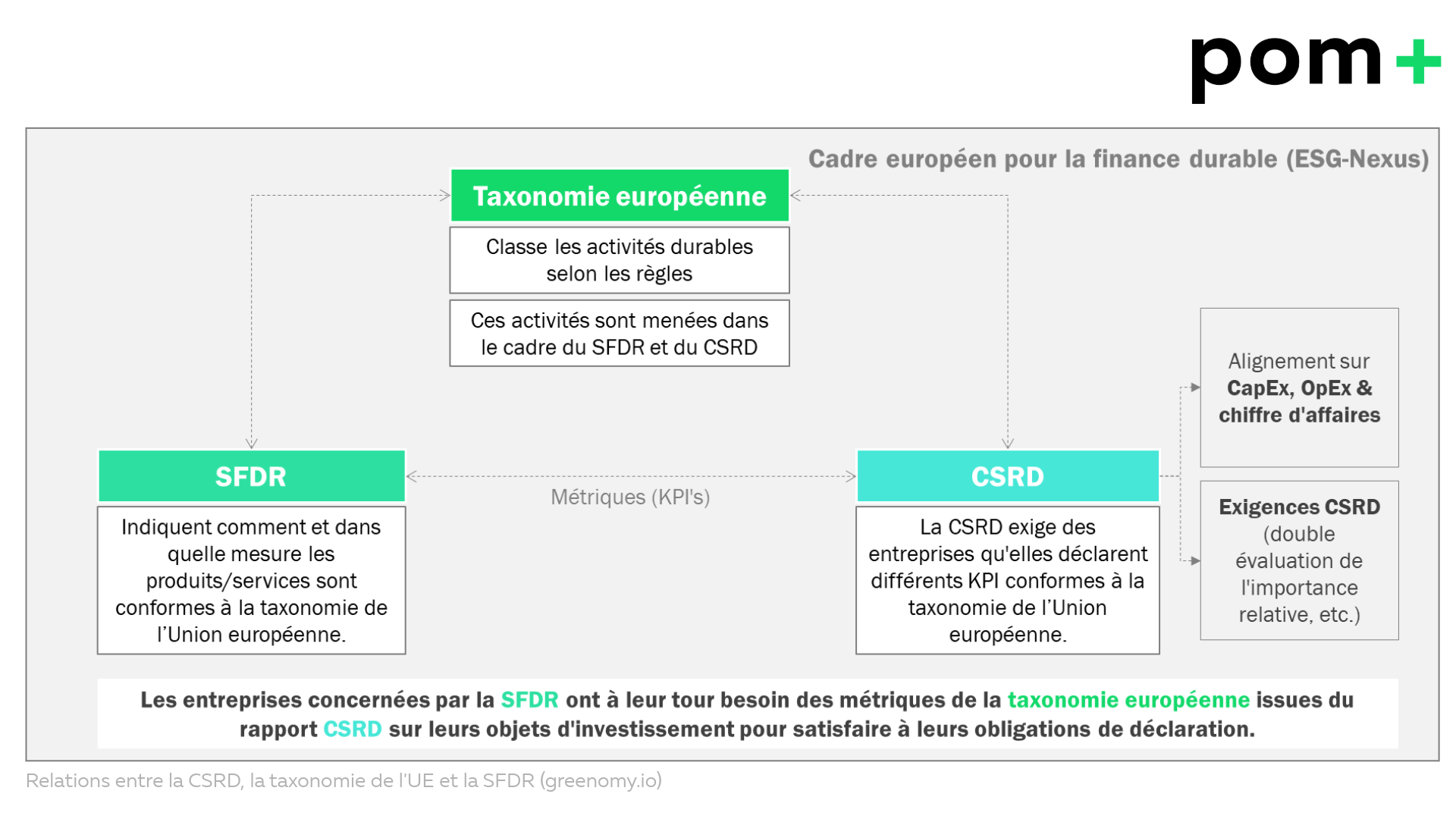

Pour les investisseurs immobiliers professionnels, les gestionnaires de portefeuille et les gestionnaires de fortune, il est donc essentiel de comprendre l'enchevêtrement compliqué des réglementations et les interactions. À cet égard, la taxonomie de l'UE, la directive sur le reporting en matière de développement durable des entreprises (CSRD) et le règlement sur la communication financière durable (SFDR) constituent l'épine dorsale de l'agenda européen de lutte contre le changement climatique et de promotion de la finance durable.

{kind=link}

La taxonomie de l'UE : un système de classification pour la durabilité

La taxonomie européenne est au cœur de la stratégie de développement durable de l'UE. Il s'agit d'un système de classification avec des critères pour les activités économiques écologiquement durables. Elle constitue le cadre réglementaire permettant d'orienter les investissements vers des projets durables.

Dans le secteur de l'immobilier, l'acquisition et la possession de biens immobiliers, la construction de nouveaux bâtiments et l'installation de technologies efficaces sur le plan énergétique sont particulièrement importantes dans ce contexte. L'objectif final est de s'assurer que les investissements contribuent à un ou plusieurs des six objectifs environnementaux et qu'ils ne nuisent pas de manière significative aux autres objectifs.

Les objectifs de la taxonomie de l'UE sont:

- l'atténuation du changement climatique

- adaptation au changement climatique

- utilisation durable et protection des ressources en eau et des ressources marines

- transition vers une économie circulaire

- prévention et contrôle de la pollution

- protection et restauration de la biodiversité et des écosystèmes

CSRD : transparence dans le reporting sur le développement durable

Or, les objectifs de la taxonomie européenne sont larges et l'évaluation de la réalisation des objectifs laisse une certaine marge d'interprétation. C'est là qu'intervient la directive Corporate Sustainability Reporting Directive (CSRD). Elle contribue à la comparabilité des rapports en obligeant les entreprises à saisir et à présenter des mesures durables de manière standardisée.

A partir de 2026, les entreprises devront publier des rapports conformes à la CSRD avec effet rétroactif à l'année précédente si elles remplissent deux des critères suivants : un total du bilan d'au moins 25 millions d'euros, un chiffre d'affaires net de plus de 50 millions d'euros ou plus de 250 collaborateurs. La DRSC s'applique également aux entreprises non européennes qui réalisent un chiffre d'affaires net de plus de 150 millions d'euros dans l'UE et qui ont au moins une filiale ou une succursale sur place.

La directive stipule que les entreprises doivent fournir des données qualitatives et quantitatives sur leurs pratiques en matière de développement durable, comprenant à la fois des informations historiques et des objectifs futurs. Les indicateurs de performance requis (KPI) sont alignés sur le règlement de l'UE sur la taxation (article 8).

Les données à fournir comprennent entre autres :

- les émissions directes (scope 1)

- Émissions indirectes liées à la consommation d'énergie (scope 2)

- Autres émissions indirectes le long de la chaîne de valeur (scope 3)

- Part d'énergie renouvelable

- Émissions de polluants dans l'air, l'eau et le sol

Mais divers autres aspects doivent également être publiés en ce qui concerne l'étendue de la stratégie de durabilité dans l'entreprise, la proportion de femmes occupant des postes de direction, la composition et la diversité du conseil d'administration, les processus d'intégration des aspects de durabilité dans les décisions stratégiques ou les coûts des mesures environnementales et de la conformité.

Cela en fait un casse-tête pour les investisseurs immobiliers, les gestionnaires d'actifs et les détenteurs de stocks, mais aussi et surtout pour les organisations CREM, car les données nécessaires ne sont souvent pas disponibles dans le secteur immobilier ou, si elles le sont, elles le sont de manière éparse. Il est donc souvent nécessaire de puiser des informations dans différentes sources de données, de les rassembler, de les rendre plausibles et de les interpréter afin de satisfaire à l'obligation de rapport.

SFDR : Promouvoir le financement durable

Enfin, le règlement sur la divulgation des produits financiers durables (Sustainable Finance Disclosure Regulation) complète la taxonomie de l'UE et la DCDR en définissant des exigences de divulgation obligatoires pour les acteurs du marché financier. Cette disposition vise à accroître la transparence sur la manière dont les risques de durabilité sont intégrés dans les décisions d'investissement.

Pour les professionnels de l'immobilier, la SFDR impose la divulgation des risques de durabilité et des effets négatifs potentiels des décisions d'investissement sur les facteurs de durabilité. Ce règlement exige des gestionnaires d'actifs qu'ils alignent leurs rapports sur les critères de vérification techniques de la taxonomie afin de s'assurer que leurs investissements sont réellement durables.

Effets sur l'immobilier

L'interaction entre la taxonomie de l'UE, la CSRD et la SFDR crée un cadre réglementaire complet qui devrait pousser le secteur immobilier dans son ensemble vers plus de durabilité. L'accent est notamment mis sur l'harmonisation des normes : La CSRD et la SFDR obligent les organisations immobilières à utiliser les critères de la taxonomie européenne pour rendre compte de leurs performances en matière de durabilité.

Cela a un impact direct sur l'environnement technologique. Les sociétés immobilières doivent mettre en place des systèmes de gestion des données robustes afin de répondre aux exigences de reporting détaillées de la DRSC. Cela implique la collecte de données précises sur la consommation d'énergie, les émissions et d'autres indicateurs de durabilité, qui sont également essentiels pour se conformer à la SFDR.

Pour s'y retrouver dans cet environnement réglementaire, les investisseurs immobiliers et les gestionnaires d'actifs devraient :

- Investir dans des technologies qui facilitent la collecte de données en temps réel et la centralisation des indicateurs de durabilité.

- Développer des procédures standardisées de validation des données et de reporting pour répondre aux exigences de la DSE.

- Examiner leurs portefeuilles d'investissement ou immobiliers et, si nécessaire, les aligner sur les critères de la taxonomie de l'UE afin de garantir le respect de la DCDR (par exemple, à l'aide de labels de durabilité au niveau des bâtiments).

Prendre les premières mesures

La taxonomie de l'UE, la CSRD et la SFDR ont pour objectif commun de créer un système financier transparent et durable. Pour le secteur immobilier, cela signifie a contrario qu'une gestion complète des données, des normes de reporting strictes et des stratégies d'investissement durables doivent être mises en place.

C'est maintenant qu'il faut faire preuve de pragmatisme ! Plutôt que de se laisser submerger par cette charte, il vaut la peine de se lancer. Il est préférable de commencer par la CSRD, car le temps presse. Nous recommandons d'accorder plus d'importance à l'apprentissage et à l'adaptation continus qu'à la perfection lors de la mise en place initiale. Très concrètement, il s'agit d'adapter les objectifs à l'organisation, de recenser les mesures actuelles et prévues et de définir des mesures et des indicateurs appropriés. Si ces indicateurs manquent encore, il est possible de les améliorer d'ici le prochain exercice.

Nous vous aidons à le faire.